兼职会计!又出事了!

有很多会计做兼职,也有很多老板为省钱找个人会计代账,可背后的税务风险你知道吗?在万众创业的背景下,随着企业数量不断增多,兼职会计背后隐藏的税收风险日渐凸显!

兼职会计负责报税和开票

虚开票终审判8年

漠媛柯、钟平波虚开增值税专用发票,用于骗取出口退税、抵扣税款发票二审刑事判决书。

河南省高级人民法院刑事判决书(2019)豫刑终83号

二〇一九年五月八日,河南省高级人民法院刑事判决书(2019)豫刑终83号对上诉人李小强(兼职会计)的上诉做出裁决,认定上诉人李小强犯虚开增值税专用发票、用于抵扣税款发票罪,判处有期徒刑八年,并处罚金人民币十万元。(刑期从判决执行之日起计算。判决执行以前先行羁押的,羁押一日折抵刑期一日,即自2017年3月15日起至2025年3月14日止。罚金限判决生效后三十日内缴纳。)

事发前李小强具体负责纳税申报、虚开发票。

虚开增值税专用发票、用于抵扣税款发票的事实一览:

2016年2月至8月,金斯敦公司、美图斯公司、尔克利公司用19份虚假海关进口增值税专用缴款书,在南召县国家税务局抵扣12份,价税合计35214.75万元,完税价格30098.083万元,共抵扣税款5116.674236万元。

2016年6月,金斯敦公司接受江西金山物流公司虚开增值税专用发票19份,共抵扣税款18.380406万元。

2016年2月至2016年10月,金斯敦公司、尔克利公司、美图斯公司向杭州鹏汇韵进出口有限公司等18家企业虚开增值税专用发票308份;至案发前,在税务机关已申报通过273份,价税合计25878.703643万元,税款数额为3760.15352万元。

一起来回顾一下这位兼职会计的上诉理由:

上诉人李小强上诉提出:他只是涉案公司的兼职会计,且只帮助张媛柯注册了一家公司,没有公司的股份和分红,不构成共同犯罪;原判量刑重。

其辩护人辩称:一审判决对该案中涉及虚开税款、抵扣税款数额认定不清,应认定三家公司虚开、抵扣发票的税额为三千多万元。李小强在本案中起到一定的帮助作用,主观恶性不大,且坦白认罪,原判量刑重。请求对李小强从轻、减轻处罚,并建议对李小强使用缓刑或免予刑事处罚。

经查结果如下:

张媛柯聘请李小强具体负责纳税申报、虚开发票,三人在上述公司无实际业务经营的情况下,利用伪造的海关进口增值税专用缴款书及他人虚开的增值税专用发票在税务机关抵扣税款,并为他人虚开增值税专用发票,虚开的税款数额巨大。

关于李小强的地位和作用,经查,李小强是张媛柯招聘的会计人员,在张媛柯、钟平波的安排下与他人具体联系,收发虚假的海关进口增值税专用缴款书和虚开的增值税专用发票,并到税务机关申报认证抵扣税款,负责为公司制作会计凭证等工作,其犯罪行为均是在二人指使下进行,有一定的被动性,起辅助作用,应认定为从犯。

李小强在共同犯罪中系从犯。根据本案的犯罪事实、情节和对社会的危害程度,原判对三名被告人量刑重。

终审判决:李小强犯虚开增值税专用发票、用于抵扣税款发票罪,判处有期徒刑八年,并处罚金人民币十万元!

47岁兼职女会计

虚开发票超700万,判6年罚25万!

企业虚开发票,兼职会计领刑6年罚25万!

案件起因:

46岁的马某某是乌鲁木齐A商贸有限公司、石河子市B商贸有限公司的会计。

43岁的陆某某是新疆昌吉C物流有限公司法定代表人。让两个人联系在一起的,不是实际的生意往来,而是互相“帮忙”虚开增值税发票,数额之大令人咋舌。石河子市人民法院依法公开审理了此案。

法院经查后认为:

被告人马某某作为一名专业会计,在明知A、B两公司与他人无实际业务发生的情况下,仍受黄某的指使,多次为他人、接受他人虚开的增值税专用发票,且积极帮助黄某筹办注册成立石河子市某商贸有限公司的事宜,其行为主动、积极,不符合从犯的构成要件。

遂判决:马某某犯虚开增值税专用发票罪,判处有期徒刑六年,并处罚金二十五万元。

60岁兼职女会计

虚开发票2347万,判14年罚40万!

中国判决文书网7月2日发布:

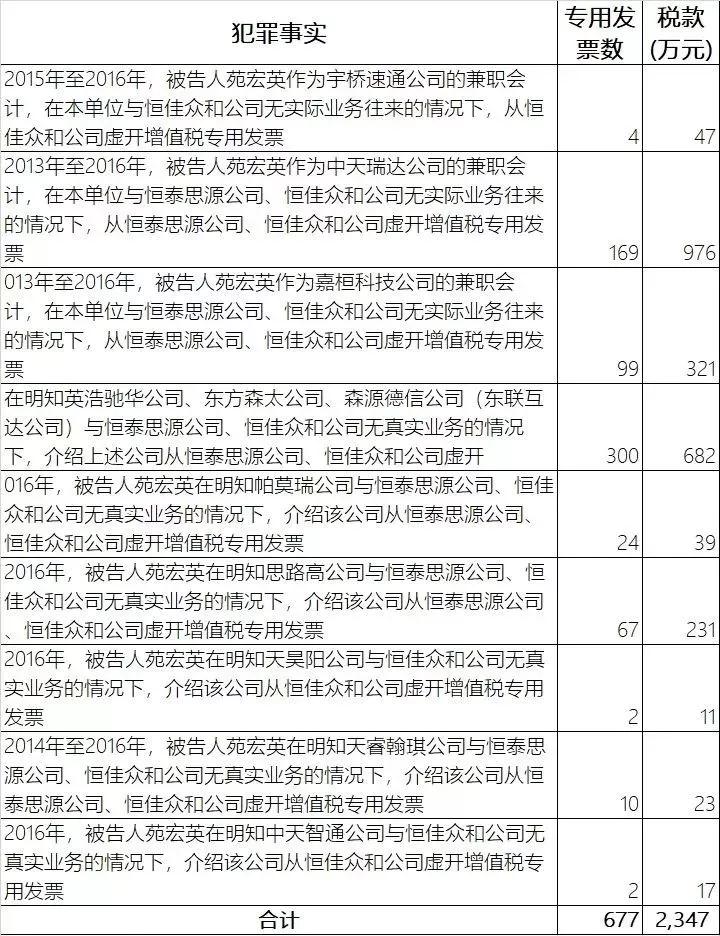

60岁兼职女会计苑宏英,各种累计虚开发票677张,税款2347万元,几乎全部已经抵扣,现已基本追回。

法院判决:

《北京市第一中级人民法院刑事判决书》(2018)京01刑初6号

苑宏英犯虚开增值税专用发票罪(单位),判处有期徒刑十二年;

犯虚开增值税专用发票罪,判处有期徒刑十二年,剥夺政治权利三年,并处罚金人民币四十万元;

决定执行有期徒刑十四年,剥夺政治权利三年,并处罚金人民币四十万元。

犯罪事实列表:

兼职会计为何屡屡出事?

之前小编就发过很多和兼职会计相关的文章,现将原因总结如下,也希望可以帮到大家远离风险!

一、兼职会计自身风险举例

做兼职会计当然也是存在一定风险的,由于他是利用休息的时间帮一些小型企业做账或者是整理报表,所以在做财务报表的时候,通常是一次性做几个月,甚至是一年的财务报表,这样的话,如果出现什么问题的话就不能及时上报给企业。

其次由于在兼职会计的工作当中,申报纳税是需要了解公司的销售情况和盈利情况而兼职会计由于对这些企业或公司的具体情况不甚了解,可能会出现不能及时足额申报的情况。

二、兼职会计有可能在不知不觉中帮企业做假账

很多会计大概都有这样一个过程,一开始拒绝,后面听从老板安排!

兼职会计大部分都会对自己所兼职的这个企业的生产状况和经营状况不甚了解,因此在做财务报表或者是申报纳税的时候,可能会按照企业老板的,吩咐来进行财务报表填写和处理。

这样就在极大的程度上加大了作假这样的风险,有时候兼职会计,会在不知不觉中帮企业做假账,帮企业逃税,虽然并不是自己的本意,但是也触犯了法律。

想要做兼职会计赚外快?

小心这些陷阱,千万不能踩!

一、虚开陷阱

会计人谨记:以下行为均属于“虚开增值税专用发票”:

1、没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他认为自己、介绍他人开具增值税专用发票。

2、有货物购销或者提供或接受了应税劳务,但为他人、为自己、让他人为自己、介绍他人开具数量或者数额不实的增值税专用发票。

3、进行了实际经营活动,但让他人为自己代开增值税专用发票。

记住以下几个小窍门可以有效防范收到虚开增值税专用发票:

①交易前对销售方做必要的了解,了解销售方经营范围、经营规模、是否具备一般纳税资格等方面,评估虚开风险,警惕虚开发票。

②尽量通过银行账户将货款划拨到销售方银行账户内,如果对方提供的银行账户信息与发票上注明的信息不一致时,应暂缓付款,对该业务做进一步核实。

③收到发票时,仔细核对增值税专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容是否与实际相符。如果发现异常,应暂缓申报抵扣,并及时向税务机关查证核实。

④购进货物要注意取得和保存相关证据,一旦对方虚开增值税专用发票给自身造成损失,可以依法向对方追偿。

二、假账陷阱

兼职会计谨记,如果老板让你按以下21种手法做账,你就要提供警惕了!否则可能有大麻烦。

1、成本费用互化

操作方法:将属于成本项目的支出账务处理变为费用,以达到当期税前扣除的目的,或将属于费用项目的支出成本化以达到控制税前扣除比例及夸大当期利润的目的。

原因:因为成本由直接人工,直接材料,制造费用组成,而直接人工、制造费用和销售费用、管理费用等容易混淆,另外,直接材料中包含的运费及人工搬运等费用也与管理费用较容易整合。

2、费用资本(产)互化

操作方法:将属于费用项目的账务处理变为资产,从折旧中递延税前扣除。或将属于资产类科目的支出直接确认为费用,当期税前扣除。

原因:部分资产价值本身就包含费用,故可将其他费用整合进入资产价值,反之亦然。另资产修理,借款费用等本身确认边界比较容易被人工虚拟,进行操纵。

3、费用名目转化

操作方法:将部分税前扣除有比率限制的费用超额部分转变为其他限制较宽松的或没限制的费用名目入账,以达到全额税前扣除的目的或减少相关税费等目的。

原因:费用确认以发票为依据,发票容易虚拟。

4、费用预提/递延/选择性分摊

操作方法:为控制当期税前利润大小,预提费用,以推迟纳税。或为其他目的(如股权转让价,当期业绩)夸大当期利润选择递延确认。另有选择性地将费用分摊,如在各费用支出项目上分摊比例进行调节,控制因该项目造成的税费(如调节土地增值税)。

原因:同第3点。

5、成本名目转化

操作方法:将属于本期可结转成本的项目转变为其他不能结转成本的项目,或反行之。

6、成本提前&推迟确认/选择性分摊

操作方法:将本期结转成本时多结转,或本期少结转,下期补齐,或选择成本分摊方法达到上述2个目的。

原因:成本结转规定较模糊。

7、收入提前&推迟确认/选择性分摊

操作方法:将本期结转收入多结转或少结转,下期补齐。或选择收入分摊方法达到上述2个目的。

原因:收入确认规定较模糊。

8、收入名目转化

操作方法:将收入总额在多种收入项目间进行调节,如把主营收入变为其他业务收入或营业外收入,以达到控制流转税或突出主业业绩的目的。

9、收入负债化/支出资产化

操作方法:将收入暂时挂账为其他应付款,或将支出暂时挂为其他应收款,达到推迟纳税或不纳税的目的。

10、收入、成本、费用虚增/减

操作方法:人为虚增或虚减收入或成本或费用,或虚减收入。造成进行差错调整的依据。达到纳税期拖延或其他目的。

11、转移定价

操作方法:与外部交易方进行人为价格处理,达到转移定价的目的,将价格降低或提高,以其他费用的方式互相弥补进入各自小金库,以达到避税的目的。

12、资产、负债名目转化

操作方法:将固定资产中的资产类别名目转变,改变其折旧年限;将应收账款挂其他应收款,或预收账款挂其他应付款等手法避税。

13、虚假交易法

操作方法:以不存在的交易合同入账,造成资金流出,增加本期费用,达到减少所得税的目的。

14、费用直抵收入法

操作方法:收入因涉及流转税,在收入确认前即彼此以费用直接抵消,达到控制流转税目的。如将商业折扣变为后续期间降低售价。

15、重组转让法

操作方法:利用股权转让、资产转让、债务重组等进行资金或收入转移达到避税的目的。如将公司的资金转移,达到破产赖帐等目的。

16、私人费用公司化

操作方法:将私人的费用转变为公司的费用,即达到降低私人收入个税应纳税额的目的又增加企业所得税前扣除费用的目的。如:将个人车油费在公司处理,将个人房租费在公司处理。

17、收入/成本/费用转移法

操作方法:分立合同,将收入或成本,或费用转移至其他公司或个人,达到差异税率处理的目的。或将各公司的费用进行填充报销,小金库补偿,达到各自平衡有限制的费用。

18、虚增流转过程

操作方法:在流转过程上下工夫,多一道流转过程,收入额多一道,各有比率限制的费用可扣除范围增大。或可虚拟出部分费用,如将资产由公司借款给个人买下,由公司租赁个人资产,无形增加租赁费用。或利用委托收付款等方式。

19、利用金融工具法

操作方法:利用股票、期货、外汇等金融工具进行难以控制未来价格的交易。将交易时价格控制在低水平,交易后成为金融工具的投资收益,避免部分流转税。

20、集团化操作

操作方法:利用集团化操作,达到国家批准的部分集团化统一纳税公司的操作模式的目的。将集团内各公司的费用平衡分配,达到统筹纳税的目的。

21、其他

如:如借款变成收到其他公司的定金处理。将利息产生的税金避掉。等等不一而足。

会计在工作中有很多条线,有些兼职会计在不知情的情况下可能就会触及到红线。

兼职会计必须严格要求自己,对于兼职的企业,老板一般都不懂税法、缺少风险意识,在这种情况下,要告诉兼职企业的老板哪些事情能干,哪些事情不能干。

创业e站温馨提醒各位老板,请尽量选择正规专业机构代理记账,在妥善处理各类税务问题的同时也能最大程度规避风险!