详细解读!资源税法征税范围有何变化,全是干货

资源的开发应该是绿色开采,不能浪费也不能对环境进行污染,在促进资源节约、加强生态环境保护方面,资源税的立法有着重大意义。《中华人民共和国资源税法》正式实施后,资源税上升为法律,至此,车船税、环境保护税、烟叶税、耕地占用税、资源税五大资源环境类税种已全部完成立法。那么,资源税法实施后征税范围有什么变化?资源税法明确了什么?对企业有何影响?下面随创业小编一来来看看。

资源税法实施后,征税范围有什么变化?

资源税立法将《中华人民共和国资源税暂行条例》上升为法律,基本保持现行税制框架和税负水平总体不变,对不适应经济社会发展和改革要求的内容作出适当调整。与原有的制度相比,资源税征税范围进一步拓展。

资源税法将征税范围的表述由原来的“开采矿产品和生产盐”改为“开发应税资源”,并授权国务院根据国民经济和社会发展需要,对取用地表水或者地下水的单位和个人试点征收水资源税,为水资源税改革试点提供了法律依据,预留了改革的空间。这种做法符合“重大改革要于法有据”“立法要为改革决策预留空间”的法治要求,一定程度上确保了资源税法的稳定性和前瞻性。

与原有税制相比,资源税法明确了哪些事项?

明确了分级分类确定税率的权限划分方式。对原油、天然气、中重稀土、钨、钼等战略资源实行固定税率,由税法直接确定。其他应税资源实行幅度税率,由税法确定幅度,并授权省级人民政府提出本地区的具体适用税率,报同级人大常委会决定。这种方式既可以保障国家对战略资源的宏观调控需要,又对地方充分授权,有利于调动地方加强管理的积极性,体现了健全地方税体系的改革思路。

明确了以从价计征为主的征税方式。资源税立法巩固了资源税从价计征改革的成果,从法律上确立了从价计征为主、从量计征为辅的资源税征税方式。税法所列164个税目中,有158个税目实行从价计征,其余6个税目可视征管便利度选择实行从价计征或者从量计征,主要是地热、矿泉水、石灰岩、砂石、其他粘土和天然卤水。

明确了按原矿、选矿分别设定税率。资源税从价计征改革期间,每种税目按其主要销售形态原矿或选矿选定一个税率,对于销售其他形态矿产品的纳税人,通过设置折算率、换算比来计算其计税销售额,以平衡原矿、选矿税负。资源税立法在总结改革经验的基础上进一步简化、规范税制,改为按原矿、选矿分别设定税率。这一设计既确保了税负公平,又便利了纳税申报,是资源税制的一次优化。

资源税法对企业有什么影响,办税有何变化?

资源税法践行了以纳税人为中心的服务理念,统一了税制要素,简化了纳税申报,规范了优惠政策,在落实“放管服”改革要求、优化税收营商环境方面有明显突破。

比如,资源税法规定按月或按季申报缴纳,并将申报期限由1日、3日、5日、10日、15日或者1个月内统一改为15日内,与其他税种保持一致,降低了纳税人的申报频次,切实减轻办税负担。同时,资源税法统一规范了税目,分类确定了税率,为简化纳税申报提供了制度基础。

资源税法如何规范税目和减免税管理?

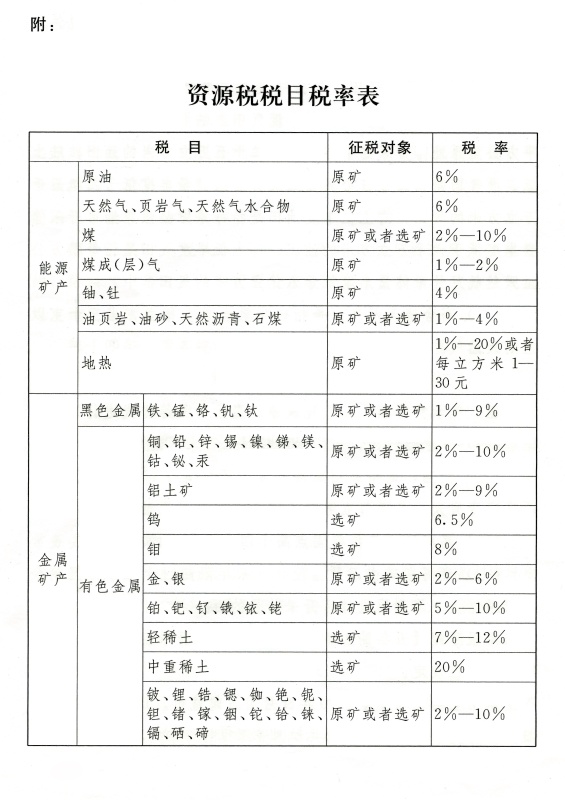

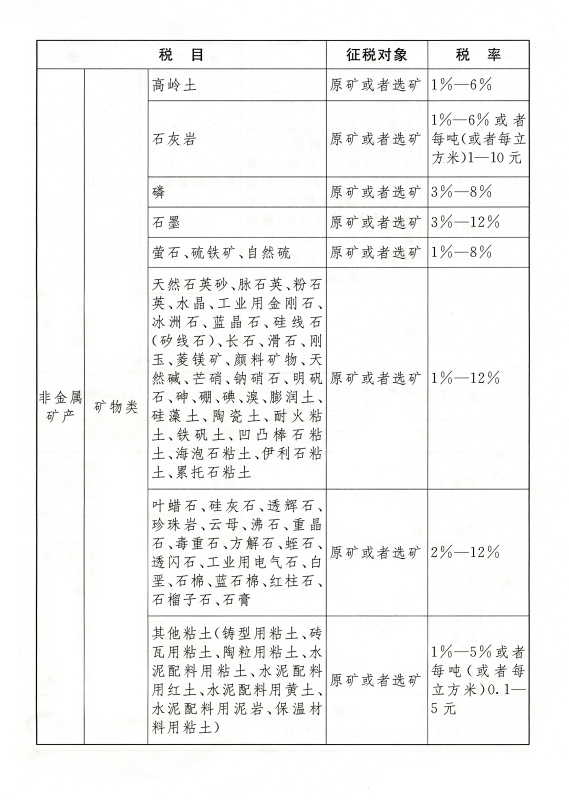

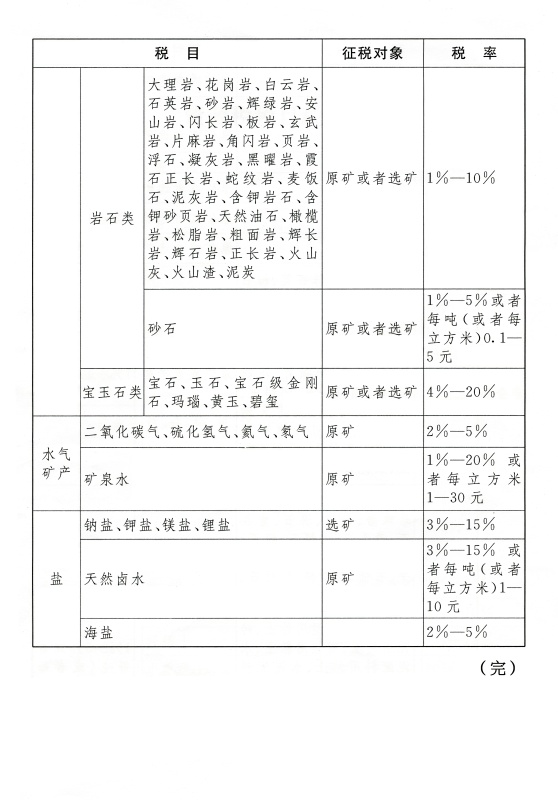

规范细化了税目。原有资源税税目由中央层面列举的30余种主要资源产品税目和各省人民政府列举的具体税目组成,且分散由不同的文件做出规定。实践中,部分税目名称也不够规范。此次资源税立法,将全部164个应税资源品目在资源税法所附的《税目税率表》中逐一列明,覆盖了目前已发现的所有矿种。资源税税目的分类、名称与矿产资源主管部门的管理标准基本保持一致,同时也适当兼顾了实际征管需要。

规范了减免税管理。现行减免税政策既有长期性政策,也有阶段性政策。对长期实行且实践证明行之有效的减免税政策,资源税法做出了明确规定。比如,对煤炭开采企业因安全生产需要抽采煤成(层)气免征资源税;低丰度油气田等减征资源税等。对阶段性优惠政策,则授权国务院根据国民经济和社会发展需要确定是否继续执行。

附资源税税目税率表

创业印章提供财税服务,详情可咨询官网客服!