怎么判断是否符合小型微利企业所得税优惠政策条件?

发布时间: 2022-04-27 17:32:28

企业预缴企业所得税时,如何判断是否符合小型微利企业所得税优惠政策条件?

答:预缴企业所得税时,企业从事国家非限制和禁止行业,可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。其中,资产总额、从业人数指标按照相关政策标准中“全年季度平均值”的计算公式,计算截至本期末的季度平均值。

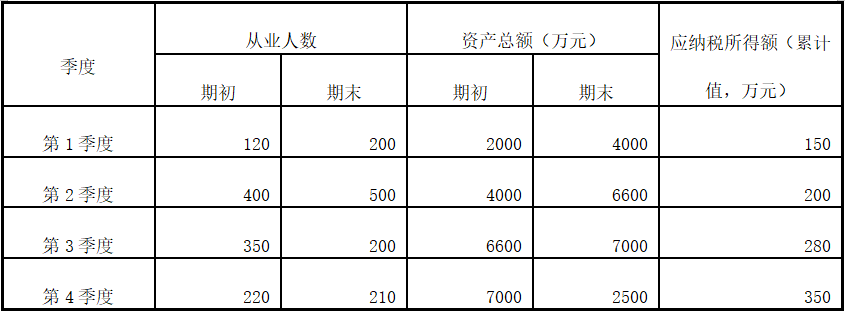

例1.A企业2020年成立,从事国家非限制和禁止行业,2022年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

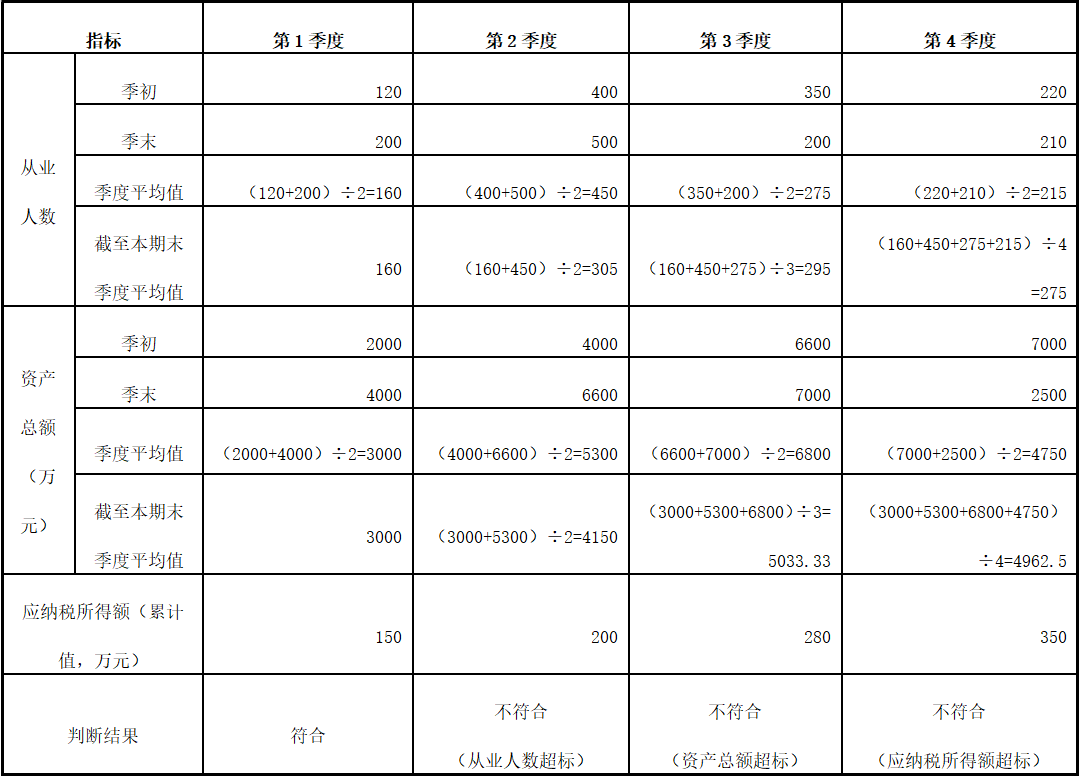

综上,A企业预缴第1季度企业所得税时,可以享受小型微利企业所得税优惠政策;预缴第2、3、4季度企业所得税时,不可以享受小型微利企业所得税优惠政策。

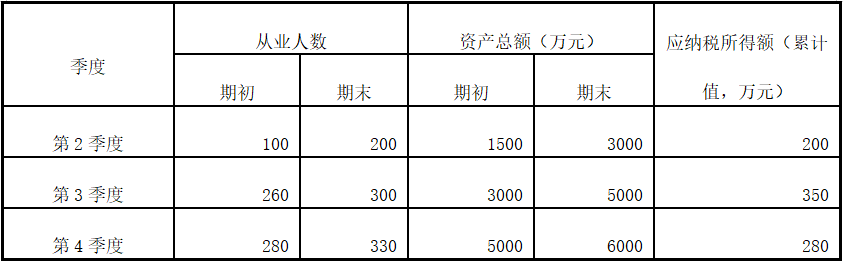

例2. B企业2022年5月成立,从事国家非限制和禁止行业,2022年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

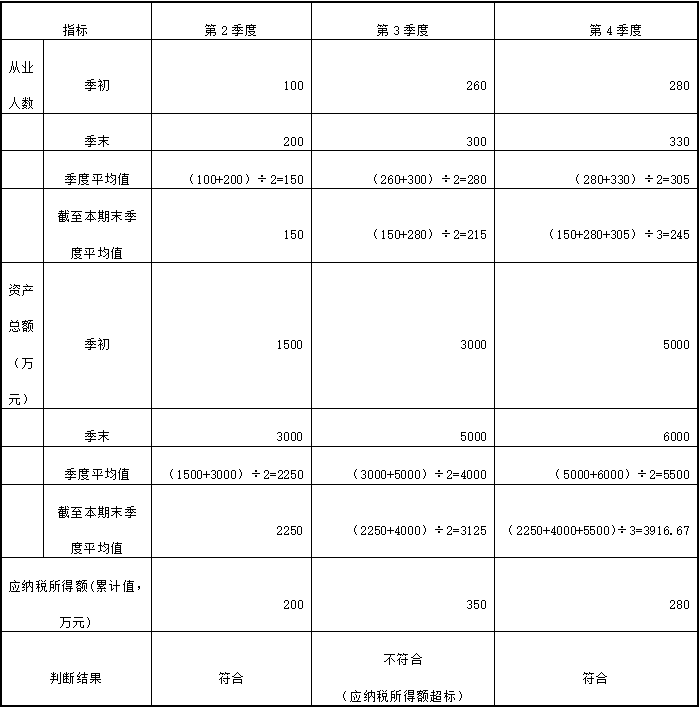

解析:B企业在预缴2022年度企业所得税时,判断是否符合小型微利企业条件的具体过程如下:

综上,B企业预缴第2、4季度企业所得税时,可以享受小型微利企业所得税优惠政策;预缴第3季度企业所得税时,不可以享受小型微利企业所得税优惠政策。

了解更多税务政策、税务知识,可点击查看>>创业印章!