【解答】企业预缴企业所得税时怎么计算小型微利企业减免税额?

发布时间: 2022-04-27 17:43:00

企业预缴企业所得税时,如何计算小型微利企业减免税额?

目前,小型微利企业年应纳税所得额不超过100万元、超过100万元但不超过300万元的部分,分别减按12.5%、25%计入应纳税所得额,按20%的税率缴纳企业所得税。

在年度中间预缴企业所得税时,按照相关政策标准判断符合小型微利企业条件的,应按照截至本期预缴申报所属期末的累计情况,计算减免税额。

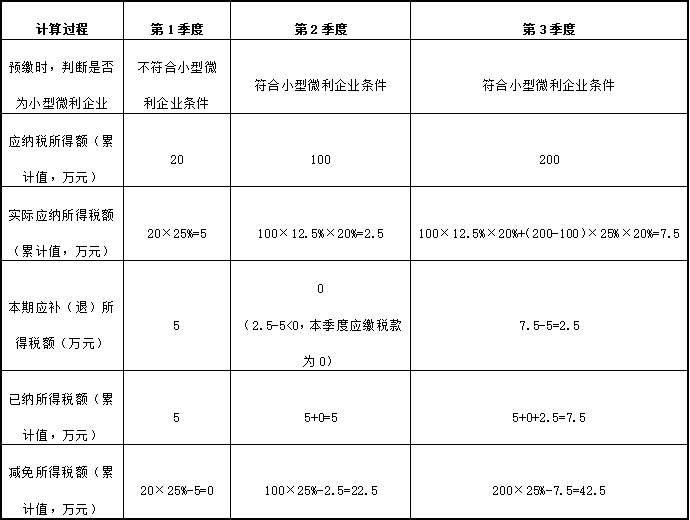

例:C企业2022年第1季度不符合小型微利企业条件,第2季度和第3季度符合小型微利企业条件,第1季度至第3季度预缴企业所得税时,相应的累计应纳税所得额分别为20万元、100万元、200万元。

解析:C企业在预缴2022年第1季度至第3季度企业所得税时,实际应纳所得税额和减免税额的计算过程如下:

综上,C企业预缴2022年第1、2、3季度企业所得税时,分别减免企业所得税0元、22.5万元、42.5万元,分别缴纳企业所得税5万元、0元、2.5万元。

了解更多税务政策、税务知识,可点击查看>>创业印章!