小型微利企业企业所得税优惠政策有什么,常见的误区有哪些?

发布时间: 2022-10-11 18:17:52

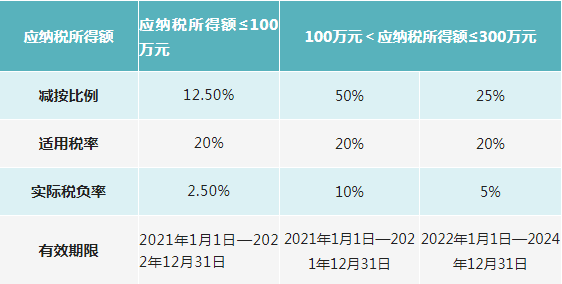

小型微利企业2021年之后的企业所得税优惠政策有什么?

常见的误区有哪些?

【误区一】享受小型微利企业所得税优惠政策不需要留存备查资料

根据《企业所得税优惠政策事项办理办法》(2017年版)附件中规定,小型微利企业享受优惠政策,需要准备以下留存备查资料:

1.所从事行业不属于限制和禁止行业的说明;

2.从业人数的计算过程;

3.资产总额的计算过程。

【误区二】非居民企业也可以享受小型微利企业所得税优惠

根据《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》国税函〔2008〕650号规定,仅就来源于我国所得负有我国纳税义务的非居民企业,不适用对符合条件的小型微利企业减按20%税率征收企业所得税的政策。

【误区三】二级分支机构也可以享受小型微利企业所得税优惠

二级分支机构不具有法人资格,其经营情况应并入企业总机构。由企业总机构汇总计算应纳税额,并享受相关优惠政策。

【误区四】个体工商户、个人独资企业、合伙企业也可以享受小型微利企业所得税优惠

个体工商户、个人独资企业以及合伙企业不是企业所得税的纳税义务人,不能享受小型微利企业所得税优惠政策。

【误区五】核定征收企业不能享受小型微利企业所得税优惠政策

无论企业所得税实行查账征收方式还是核定征收方式的企业,只要符合条件,均可以享受小型微利企业所得税优惠政策。

了解更多税务政策、税务知识,可点击查看>>创业印章!