小型微利企业所得税延缓缴纳具体如何操作

发布时间: 2022-05-19 09:31:19

税务总局近日推出“热点政策解读”系列课程,为纳税人、缴费人解读最新出台的税费政策,助力企业复工复产。今天我们来学习:小型微利企业所得税延缓缴纳具体如何操作?小型微利企业所得税延缓缴纳具体操作如何理解?

答:为贯彻落实党中央、国务院决策部署,经商财政部,税务总局制发《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(2020年第10号),明确小型微利企业和个体工商户延缓缴纳所得税的具体操作规定。

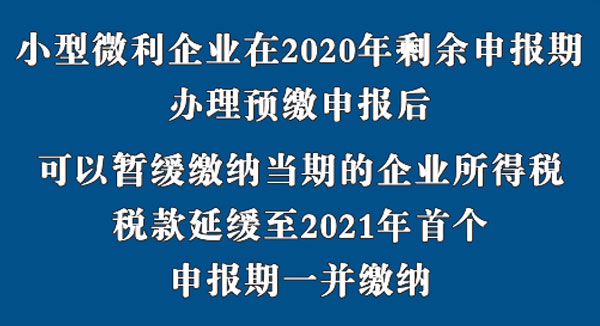

小型微利企业在2020年剩余申报期办理预缴申报后,可以暂缓缴纳当期的企业所得税,税款延缓至2021年首个申报期一并缴纳。

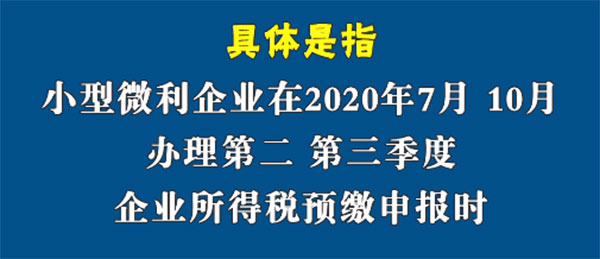

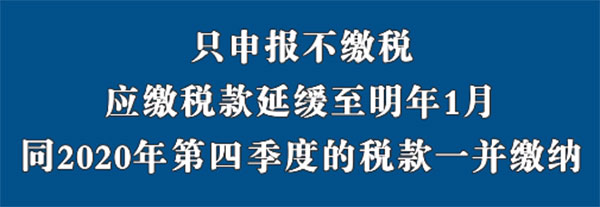

具体是指,小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至明年1月同2020年第四季度的税款一并缴纳。

上一篇:纳税信用评价级别有哪些?被降级后怎么办?

下一篇:深圳纳税人如何通过微信申领发票