怎么申请办理增量留抵退税,一文了解增量留抵退税!

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,从2019年4月1日起,我国开始全面试行增值税期末留抵税额退税制度。9月4日,财政部、税务总局发布了《关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号),增大了部分先进制造业的退税金额,对于符合条件的增量留抵退税额允许在计算时全额退还,增值税留抵退税优惠政策进一步放宽。根据以下六个问题我们来了解一下增量留抵退税。

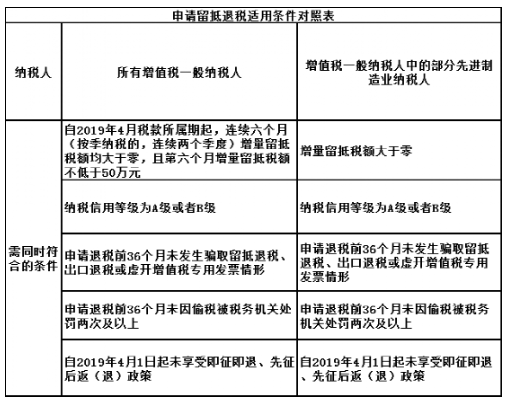

一、符合哪些条件的增值税一般纳税人可以申请增值税期末留抵退税?

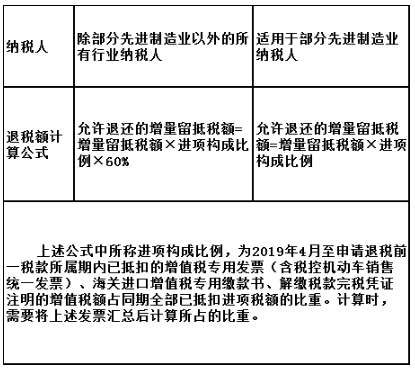

二、如何计算退税额?

增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

三、如何申请办理增量留抵退税?

纳税人申请办理留抵退税,应于符合留抵退税条件的次月起,在增值税纳税申报期内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交《退(抵)税申请表》。

四、如何填写增值税申报表?

纳税人应在收到税务机关准予留抵退税的《税务事项通知书》当期,以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额,并在办理增值税纳税申报时,相应填写《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”。

五、申请留抵退税的增值税一般纳税人,若同时发生出口货物劳务、发生跨境应税行为,应如何申请退税?

增值税一般纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,办理免抵退税后,仍符合留抵退税规定条件的,可以申请退还留抵税额,也就是说要按照“先免抵退税,后留抵退税”的原则进行判断;同时,适用免退税办法的,相关进项税额不得用于退还留抵税额。

六、纳税人申请留抵退税应以哪个时间的纳税信用等级确定纳税人是否符合条件?

税务机关根据纳税人申请留抵退税当期的纳税信用等级来判断是否符合规定条件。如果在申请时符合规定条件,后来等级被调整为C、D级,税务机关不追缴已退税款。但纳税人以后再次申请留抵退税时,如果信用等级为C、D级,则不能再次享受该政策。

政策依据:

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号);

《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(国家税务总局公告2019年第20号);

《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)。

以上内容仅供参考学习使用。了解更多财税服务、税费减免政策,可以咨询创业印章官网客服。